同业存款规范等四因素驱动!10年国债收益率下破2%,未来或进入“1时代”

- 海外

- 2024-12-02 19:28:02

- 121

界面新闻记者 | 杨志锦

“同业存款规范的影响可能比降准还大,短债补涨了,长债估计也要跟上。”北京地区某公募债券投资基金经理12月2日表示。

他所说的同业存款规范指的是市场利率自律定价机制11月29日发布的《关于优化非银同业存款利率自律管理的倡议》,该倡议可能导致数万亿甚至更多的同业存款调整投向,增加对债市的投资,进而推动10年期国债向下突破2.0%。

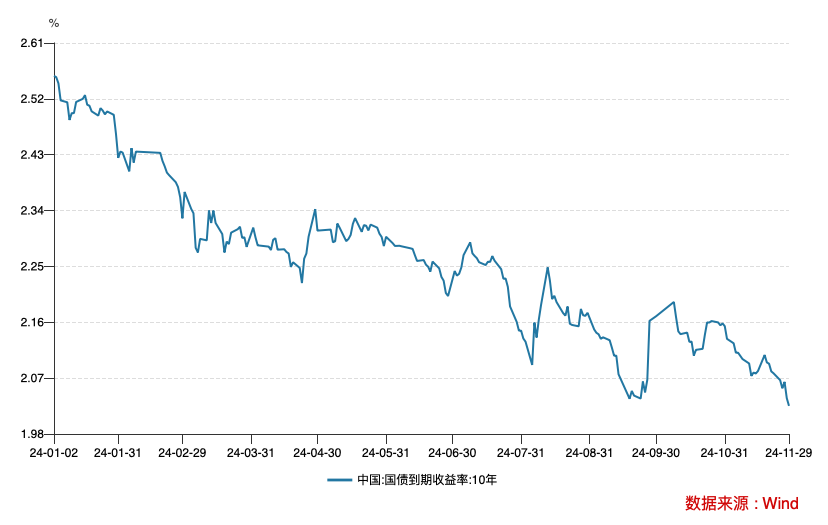

今年以来,10年国债收益率呈现稳步下行的态势。9月23日10年期国债收益率触达2.03%,9月24日上午央行宣布降准降息后,10年期国债活跃券一度触达2%,但在一揽子增量政策推出、股市走强后,10月8日回升至2.2%的高点,但此后再度下行,11月29日为2.02%,12月1日一度向下突破2%至1.99%。

界面新闻记者采访了解到,同业存款自律倡议可能成为新的利率下行动力。此外,地方债供给减少、机构“抢跑”、美国未来加征关税导致外需承压也是重要原因。

10年期国债收益率被认为是市场对长期经济增长和通胀预期的反映。历史上看,10年期国债收益率最低水平出现在2002年4月,彼时10年期国债收益率曾经短暂降至2%之下。

此次10年期国债收益率再度步入2%之下,再考虑到中长期潜在增速的下降、房地产市场调整等,市场预计未来10年期国债或步入“1时代”,但因为政策利率的约束、经济边际好转、经济政策新的定调、央行干预等因素,短期10年期国债收益率可能会有所反弹,在2%左右徘徊。

理财货基调仓

近年同业活期存款利率基本维持在1.75%左右,个别财务公司、理财子公司在银行的同业活期存款利率甚至高达3%,这也引发了套利模式,如企业存款通过绕道财务公司变成同业存款,可赚取超过100BP的利差。

央行三季度货币政策报告指出,部分银行不惜高息吸收同业存款,或以远高于市场的利率水平来进行存款投标,推升了付息率。因此,此次市场利率自律定价机制对同业存款进行规范。

此次规范主要包括两方面的内容:一个是金融基础设施同业存款直接参考超额存款准备金利率,利率由1.62%降至0.35%,另一部分是其他非银同业活期存款,利率参考7天逆回购利率,由1.75%甚至3%降至1.5%。

据金融机构信贷收支表,截至10月末非银存款约31万亿,按照上市银行同业活期60%的比例计算,同业活期存款余额将达到18万亿,其利率可能下调0.2-1.5个百分点,由此同业活期存款可能流失,转而增配债券等资产。

非银常配的存款替代资产同业存单行情已启动。12月2日上午,各期限同业存单收益率全部下行10BP以上,部分期限同业存单甚至下行幅度达20BP,1年期AAA同业存单利率已降至1.73%。其他债券收益率也有所下行,尤其短端,2年期国债收益率下行6BP至1.3%,10年期国债收益率下行突破2%,再创历史新低。

“利率水平的下降可能导致理财、货基等赎回同业存款,理财货基等可能加大存单、短债投资,使这些资产利率下行。短债利率下行之后,长债票息优势提升,吸引更多资金配置,最终也将跟随短端利率下行。”国盛证券首席固收分析师杨业伟表示。

二是央行加大投放力度,资金面相对充盈,集中发行的长久期地方债并未带来明显冲击。在去年10月份,由于地方特殊再融资债放量,即便央行当月MLF超额续做近3000亿元且通过逆回购投放大量流动性,但市场资金也异常紧张,特殊再融资债频繁发飞,债市也出现调整。

人民银行11月29日发布的信息显示,11月央行通过国债净买入、买断式逆回购合计投放1万亿中长期流动性,在此背景下,地方债一级发行没有发行,全场倍数与边际倍数也多数处于常规区间。11月置换债发完后,12月债券市场的供给压力大大减轻。

杨业伟表示,地方债发行高峰期已过,前期大量发行的地方债进入置换期,资产供给将进一步下降。整体曲线有望下行,长债有望突破关键点位创新低,10年国债利率有望降至1.9%附近。

“上周地方债供给压力较大,但市场也没有发生太大波动,且利率进一步下行,后面完全就没太大压力了。”前述北京地区公募债券投资基金经理表示,“此外近期影响较大的就是有机构开始抢跑。”

历史上看,2018年以来12月债市利率下行为主,主要因为“资产荒”等因素强化了机构跨年度的配置力量,近期基金、保险公司也在加仓债券。

短期或难以有效突破2%

债券市场的牛熊,一般不用指数来表示,而是看国债收益率,比较常用的是10年期国债收益率指标。当国债收益率下行时,债市走牛;反之则是债市走熊。

Wind数据显示,10年国债收益率由去年底的2.56%下行至9月23日的2.03%,下行了53BP,近期反弹后再次回落至2%左右,今年债券市场走出一波大牛市。

考虑到中长期潜在增速的下降,市场预计未来10年期国债收益率将突破2%,进入“1时代”。中金固收的一份研报称,在经济结构转型、财政温和刺激、货币政策宽松助力的背景下,债市利率中枢可能进一步下移,预计到2025年年底,10年期国债或降至1.7%-1.9%。

但短期内,10年期国债收益率仍将在2%左右徘徊,难以有效突破2%,首当其冲的是政策利率制约。从10年期国债收益率和7天逆回购利率利差角度来看,两者利差大部分时间在40-100BP之间震荡,当前10年期国债收益率2%,7天逆回购利率1.5%,二者利差50BP。在9月7天逆回购利率调降20BP后,年内再降息的概率并不高,由此对10年期国债收益率形成制约。

其次则是经济边际好转,对债市构成利空。11月30日国家统计局公布的数据显示,11月制造业PMI延续扩张态势,较上月提高0.2个百分点至50.3,其中新订单指数达50.8%,相较于10月上升0.8个百分点,自今年5月起首次迈入扩张区间。

央行在今年一季度货币政策执行报告中表示,长期国债收益率主要反映长期经济增长和通胀的预期,同时也受到安全资产缺乏等因素的扰动。今年二三季度由于10年期国债收益率单边下行幅度较大,出于防风险的考虑,央行多次向市场喊话并在市场卖出长期国债。

“前期中国国债利率下行,有人民银行通过政策利率引导市场利率下行的因素,也有前期政府债券发行供给偏慢的因素,还有一些是中小市场金融机构风险意识淡薄、推波助澜、羊群效应的因素等。目前,中国的长期国债收益率在2.1%附近徘徊,国债收益率水平是市场化形成的结果,人民银行尊重市场的作用。”央行行长潘功胜9月24日在发布会上表示。

一些分析人士认为,这可能意味着2.1%左右是当前阶段央行的合意点位,近期经济数据已经边际好转,央行可能更不会容忍国债收益率单边大幅下行。

潘功胜当时还表示,利率风险是金融机构风险管理的重要内容。美国硅谷银行的风险事件启示我们,中央银行需要从宏观审慎管理的角度,观察、评估市场风险,并采取适当的措施弱化和阻碍风险累积。

“需等待中央经济工作会议公告落地再做判断,年内10年国债有效突破2%的希望在于公告结果要显著低于预期,同时央行不做干预。”天风证券首席固定收益分析师孙彬彬表示。

按照惯例,12月上旬将召开政治局会议,为中央经济工作会议定下基调;12月中旬将召开中央经济工作会议,部署明年经济工作。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

有话要说...