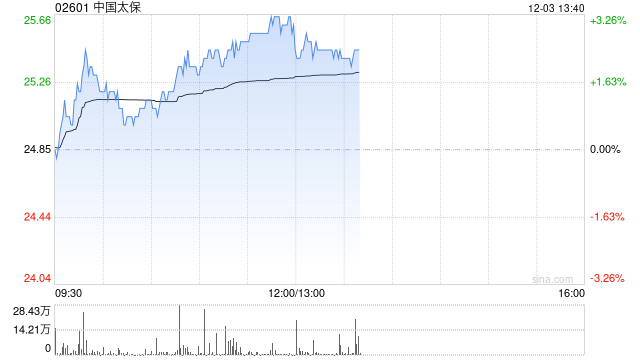

美银证券:上调中国太保评级至“买入” 目标保持每股派息增长稳定

- 兴趣

- 2024-12-03 13:42:02

- 116

美银证券发布研究报告称,将中国太保(02601)评级从“中性”上调至“买入”。公司目标是保持每股派息增长稳定,同时亦能反映盈利的增长。因此,预计公司会有非常大的可能作出较高的每股派息,虽然该行预期派息比率只有25至30%,处于市场预期下限,股息回报仍超过5%。

该行最近与太保举行电话会议,认为太保在产品策略变化下,将销售更多参与型产品,同时在储蓄产品上仍然占主导地位,相信明年新业务价值利润率有潜在上升空间,预计保障类型产品的利润率将达70%至80%,储蓄及参与产品的利润率则达10%至20%。

美银证券提到,太保与大多数同行一样,尚未决定2024年的派息政策,主要原因是净利润突然增加。而另一方面,由于股票市场波动,2024年第四季的利润表现仍然未明朗,预计在明年2月前公司不会进一步说明派息政策。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...