经纬恒润沦为“勤奋的差等生” 激进扩张研发投入或将青黄不接 产品迭代进度却落后

- 拍客

- 2024-12-11 11:10:07

- 70

出品:新浪财经上市公司研究院

作者:光心

10月30日,经纬恒润发布2024年前三季度财报,公司前三季度实现营收35.46亿元,同比增长24.03%,实现归母净利润-4.10亿元,亏损相比去年同期大幅走扩。单季度来看,2024年第三季度实现营收15.19亿元,环比提升33.52%,实现归母净利润-0.77亿元,亏损环比收窄。

单季度业绩向好在一定程度上提振了投资者信心。雪球平台上的经纬恒润讨论页中,许多投资者给出“24年第四季度业绩回正”的预期。而从更长期的业绩和财务表现来看,公司自2022年上市之后业绩突然“变脸”,经历连续7个季度的亏损之后,将要面临“弹尽粮绝”的境地。根据本文对公司现金流的测算,24年四季度到25年中期或是公司实现绝地反击的最后时间窗口。

留给经纬恒润的时间真的不多了。

智驾龙头技术被追赶 激进搞研发拖累业绩

经纬恒润成立于2003年,聚焦于汽车电子领域。2012年,公司与以色列公司Mobileye展开合作,利用后者的芯片与算法打造先进辅助驾驶系统(ADAS)产品,成功切入智能驾驶赛道。2018年-2021上半年,以ADAS产品为代表的智能驾驶电子产品业务占公司总营收比例由4.15%快速提升至21.32%,是当时业绩增长的主要驱动因素。

据公司招股说明书,彼时博世、电装、采埃孚等全球智驾龙头的ADAS产品多采用1V1R(1个摄像头和1个毫米波雷达)或VO(仅1个摄像头)技术,经纬恒润则采用VO路线,且在行业权威网站上的性能评分居于前位,其技术在当时的乘用车市场保持领先。

然而,近年智驾技术快速迭代,“1个摄像头+N个雷达”的ADAS方案开始成为主流,而在此配置上增加环视摄像头和超声波雷达的“行泊一体化”方案则成为兵家必争的技术高地。在技术切换的背景下,下游头部车企积极整合研发资源,试图构建全栈自研能力,大疆、华为等头部算法企业也加入战局,抢夺优质订单。

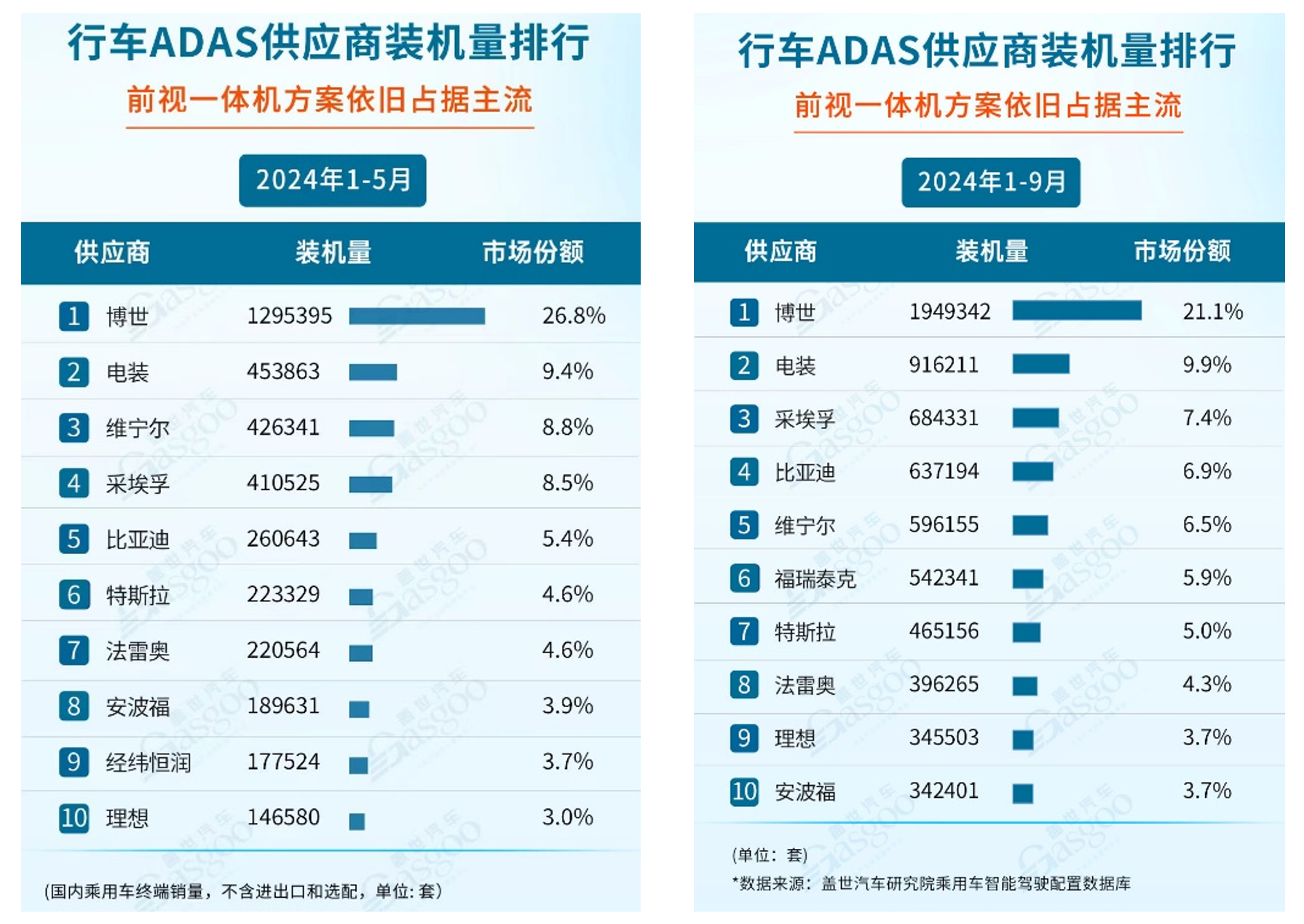

据佐思汽研统计,国内ADAS一级供应商由2022年的7家扩大到2024年的20家,经纬恒润的技术地位与市场空间被持续稀释。据公司招股说明书,2020年公司ADAS产品市场份额为3.6%,排名第8,为TOP10供应商中唯一一家本土企业。而根据盖世汽车发布的榜单显示, 今年5月是经纬恒润最后一次出现在TOP10供应商名单中,最新的9月TOP10供应商名单中出现的中国本土企业是福瑞泰克、比亚迪和理想。

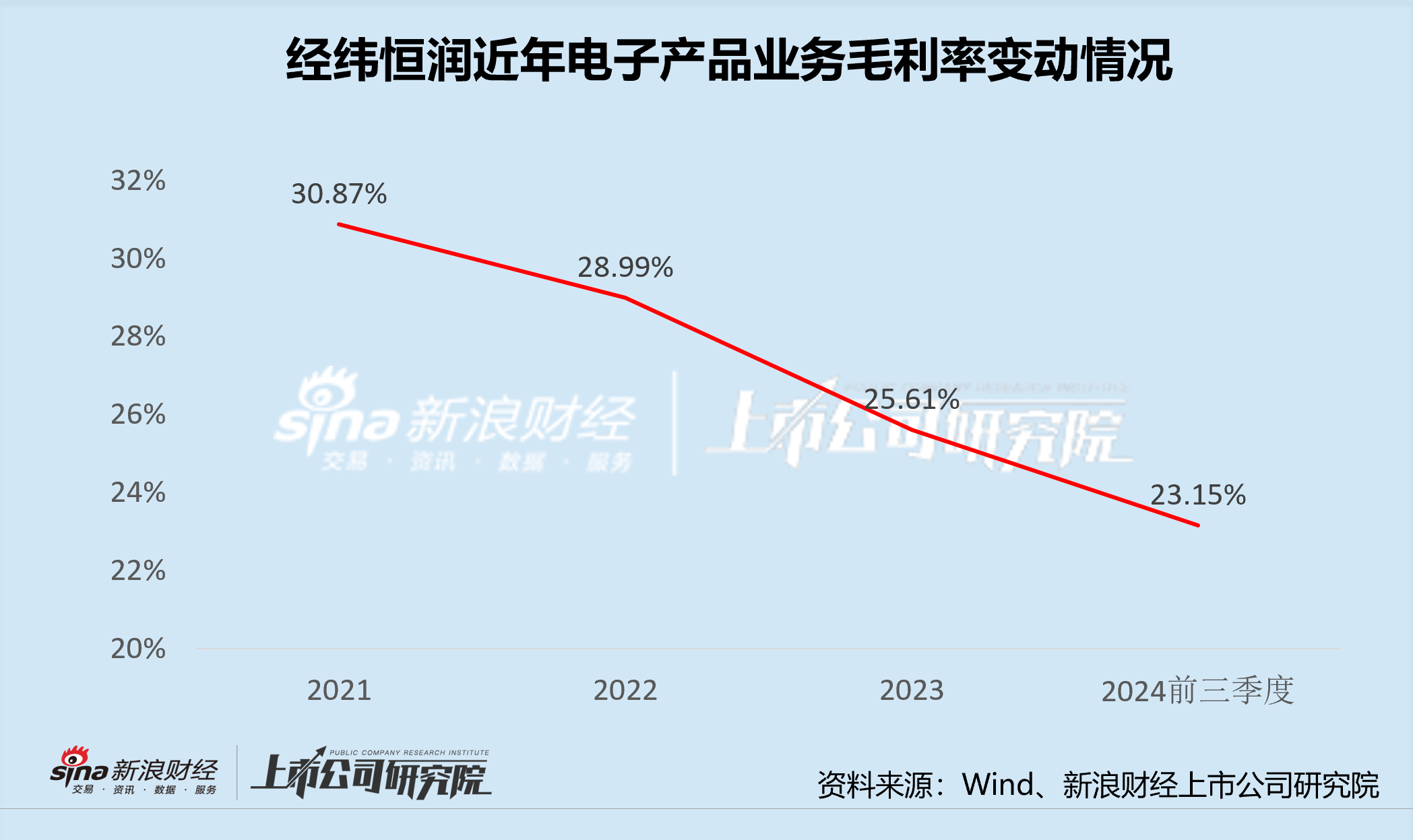

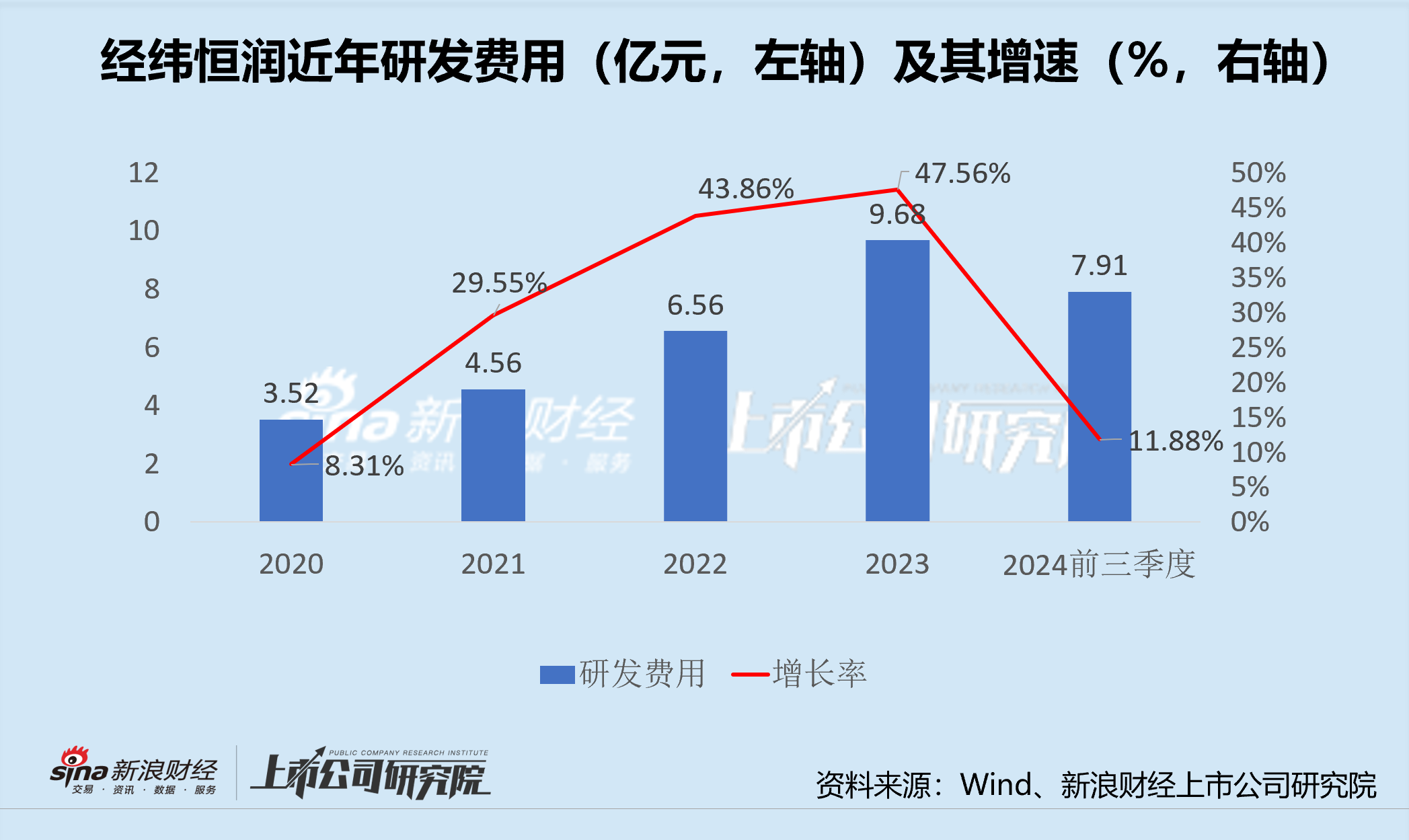

在白热化的市场竞争中,经纬恒润包含ADAS在内的电子产品业务毛利率持续承压,该业务2021-2023年的毛利率分别为27.55%、24.69%、19.82%,2024年前两季度为19.23%,未有反弹迹象。此外,公司为重塑产品竞争力,进行了激进的研发能力扩张,研发与技术人员由2021年中期的2249人提升至2023年末的5185人,一年半时间内实现翻倍。同时,研发费用同步抬升,由2021年的4.56亿提升至2023年的9.68亿,两年累计增幅突破110%。

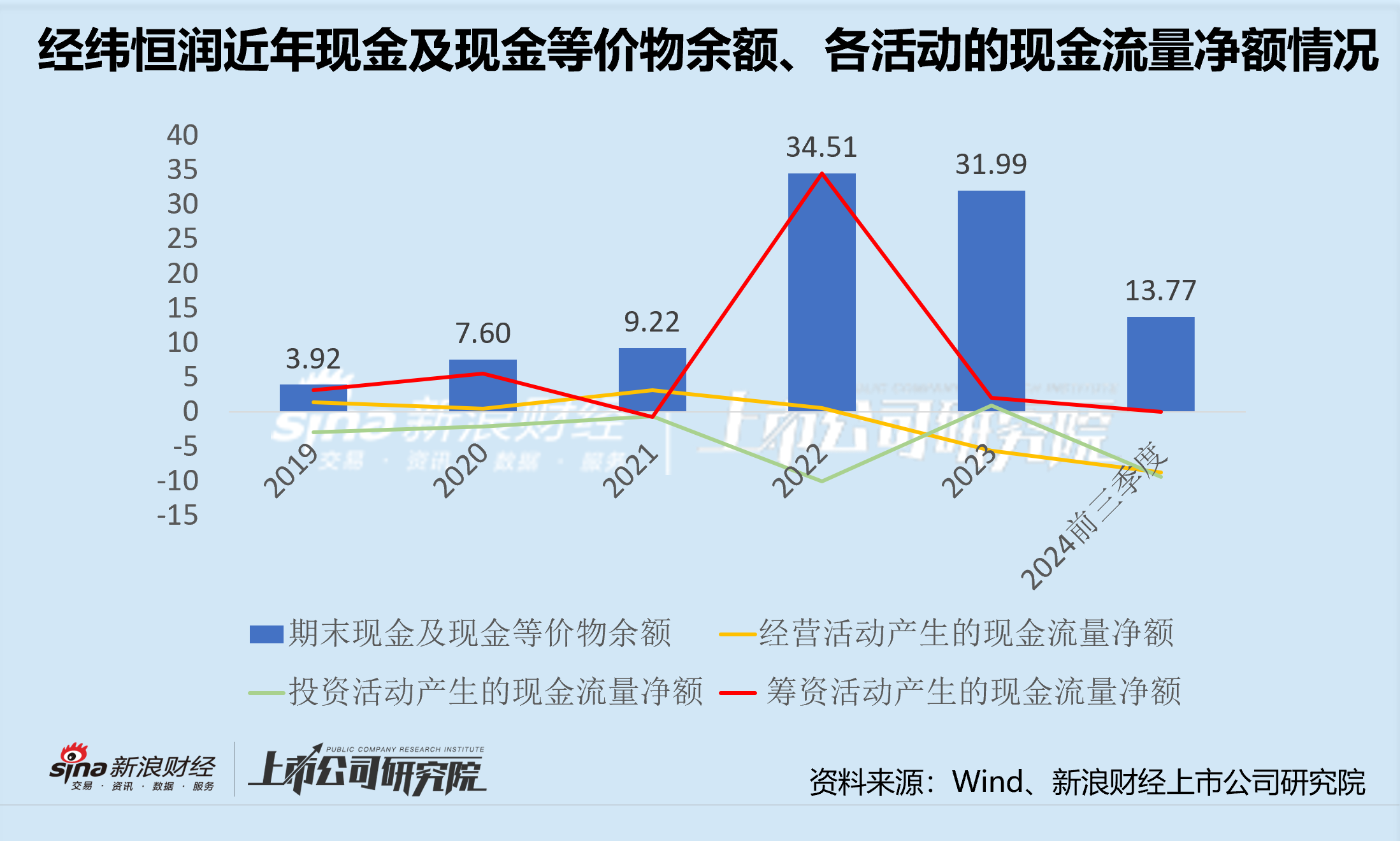

毛利承压,叠加费用走扩,使得公司账上现金快速消耗。据公告显示,公司最后一次大规模募资即为2022年4月的科创板IPO,募集资金净额为34.88亿元,年末现金与现金等价物余额为34.51亿元。随后,公司经历连续7个季度的业务亏损和投资建设,7个季度内经营活动导致的现金流出超14亿元,投资活动产生的现金流出近9亿元,2024年三季度末,公司现金及现金等价物余额仅有13.77亿元。

然而,根据2024年中报,公司IPO募投项目中的南通生产基地和公司总部数字化能力提升项目需要于2025年一季度内完成,资金需求约4亿元。若公司未来经营未有显著改善,仍保持最近三个季度的状态(经营活动产生的现金流量净额为-8.75亿元),则将会在2025年中旬陷入资金枯竭的窘境。需要提醒的是,经纬恒润的前四大股东均为自然人,在缺乏大资方背景的情况下,投资者要密切关注其再融资风险。

高阶自动驾驶成为下一方向 公司相关研发慢于同行

根据公司竞品地平线的招股说明书披露,随着智能驾驶技术迭代,ADAS(高级辅助驾驶)已成为中低智驾的代表,与之对应的是自动化程度更高的AD(高阶自动驾驶)。而在目前阶段,高阶自动驾驶的代表功能为高速NOA和城市NOA,前者是入门AD的“及格线”,后者可以作为最新车型的关键卖点。

目前来看,高阶自动驾驶也开始打价格战,高速NOA与城市NOA的成本均被压降至千元级别。高速NOA方面,据华福证券发布的报告显示,截至5月中旬,毫末智行HP170的硬件成本已经降至3000元以下,大疆成行平台基础版的硬件成本也仅有5000元。城市NOA方面,大疆于今年3月发布的支持城市NOA功能的高阶智驾方案硬件成本仅有7000元。

此外,华福证券报告显示,截至5月中旬,华为、地平线、百度Apollo、小鹏、理想、智己等企业都已推出高速NOA或城市NOA智驾方案。

与此同时,经纬恒润的NOA产品推进则相对较慢。公司投资者关系活动记录表显示,直至5月初,公司仍在与客户洽谈高速NOA方案,5月末高速NOA客户项目才进入量产。城市NOA方面,公司作为系统方案提供商与合作伙伴辉羲开发了感知算法及域控制器,预计明年才能量产。

在行业竞争深化、财务困境逼近的情况下,经纬恒润新产品的进展略显拖沓。在智驾技术日新月异的当下,经纬恒润明年推出的新产品能具备多大的竞争优势?能否在资金告罄之前扭转亏损?其带来的盈利又是否足以帮助企业渡过难关?一切仍需要时间来验证。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...