光大期货:12月19日软商品日报

- 情感

- 2024-12-19 09:46:02

- 9

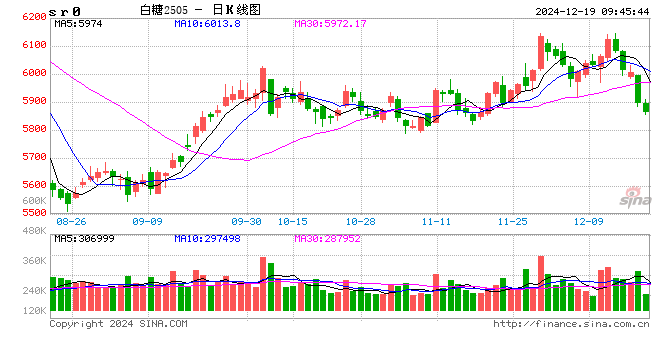

白糖:

昨日原糖期价继续小幅下行,主力合约收于19.6美分/磅。广西制糖集团报价6030~6360元/吨,部分下调30~50元/吨;云南制糖集团报价6070~6110元/吨,下调40元/吨;加工糖厂主流报价区间6340~6900元/吨,部分下调50元/吨。 2024年11月份我国进口食糖53万吨,同比增加9.23万吨。2024年1-11月我国累计进口食糖396.17万吨,同比增加48.59万吨。2024/25榨季截至11月底,我国累计进口食糖106.69万吨,同比减少29.57万吨。原糖方面依然受到北半球增产的抑制,走势偏弱。国内11月进口数据公布,53万吨的进口略高于预期。现货方面昨天受原糖走弱拖累报价下调,继续保持偏弱看法,但不宜低位杀跌,一旦原糖止跌前期空单可考虑择机止盈。关注广西干旱情况。

棉花:

周三,ICE美棉下跌0.84%,报收68.11美分/磅,CF505环比下跌1.22%,报收13390元/吨,新疆地区棉花到厂价为14486元/吨,较前一交易日下降55元/吨,中国棉花价格指数3128B级为14836元/吨,较前一日下降32元/吨。国际市场方面,宏观层面扰动持续,美联储12月议息会议如期降息25BP,但点阵图显示,预计2025年全年仅降息50 bp,低于市场预期,美元指数跳涨至108以上,美棉价格承压运行。国内市场方面,供强需弱格局延续,棉花丰产、加工量已经超500万吨,工商业库存创下近年来新高,需求端,纱线综合开机负荷环比持续下降,短纤布综合开机负荷环比小幅回升,需持续关注。整体来看,市场情绪偏弱、供应端压力较大及淡季需求偏弱是近期抑制棉价的主要因素,预计短期棉价仍承压运行为主。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

相关文章

热门文章

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

英伟达的竞品,真的出现了!

2024-12-07

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...